張丹丹會計師為您詳解今年報稅的重點關注

随着本周一 2026 年报税季正式拉开帷幕,本报社特别邀请深耕“税”坛近 20 年 的资深注册会计师 张丹丹女士,为广大读者系统梳理并权威解读 2026 年美国税季个人及家庭报税的关键信息与最新变化。内容涵盖最新报税时间表、税率调整、申报要求及税法变动等纳税人最为关心的重点,供读者提前了解、从容应对。

本次汇总 多达38 条税务要点,几乎覆盖个人与家庭财务生活的方方面面,干货满满!

张丹丹特别提醒,由于 【大而美法案(OBBBA)】 于 2025 年起实施,多项临时性扣除与税收抵免政策将在 2025 纳税年度内生效,可有效降低纳税负担、提升退税金额(相关政策预计于 2028 年到期)。基于此,业内普遍预计,今年有望成为美国历史上退税规模最大的报税季之一。

一、2026 年个人报税重要日期 (2025 税年)

报税开始时间

- 2026 年 1 月 26 日( 26, 2026)

常规截止日期

- 首次报税截止日:2026 年 4 月 15 日

- 延期报税截止日:2026 年 10 月 15 日

退税时间说明

- 税表成功递交且无问题后,最快约 21 天可收到退税。

IRS 提醒

- 建议使用电子报税(E-file)并选择直接存款(Direct Deposit)。

- IRS 正逐步减少纸质退税支票,鼓励尚未拥有银行账户的纳税人开立账户,以便接收退税。

长期居住海外人士

- 首次截止日:2026 年 6 月 15 日

- 延期截止日:2026 年 10 月 15 日

海外金融账户申报(FBAR)

- 首次截止日:2026 年 4 月 15 日

- 自动延期至:2026 年 10 月 15 日

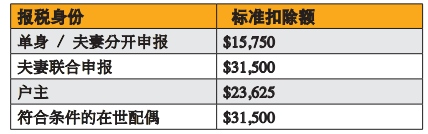

二、标准扣除额(Standard Deduction)

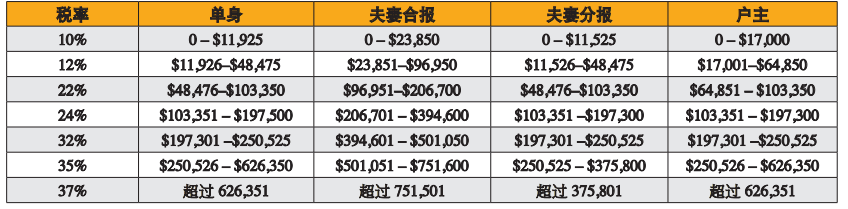

三、个人联邦所得税累进税率

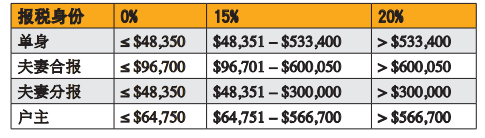

四、长期资本利得税率

五、净投资收益税(NIIT)

税率:3.8%

报税身份 MAGI 门槛

单身 / 户主 $200,000

夫妻合报 / 丧偶 $250,000

夫妻分报 $125,000

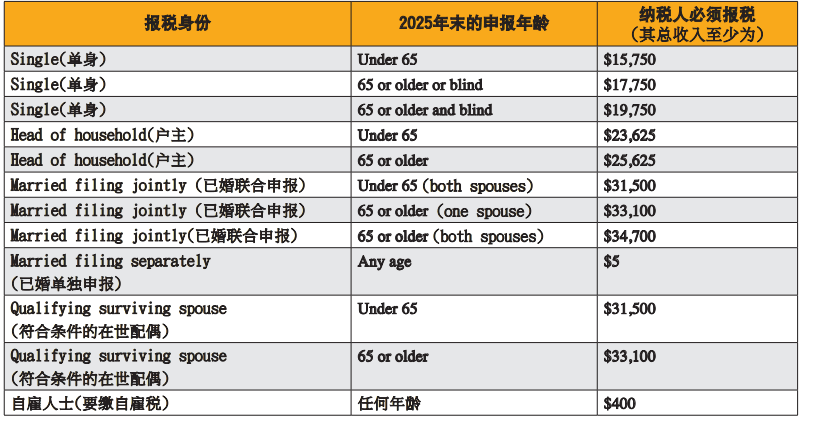

六、2025 纳税年度联邦报税申报门槛(Filing Requirement)

被他人申报为「被抚养人」(Dependent)的门槛(满足任一项即可能需要申报):

- 未赚工资但有非工资收入(unearned income)超过约 $1,350(2025 纳税年度近似值),或

- 有劳动收入(wages)超过约 $14,600,或

- 总收入超过 “earned income + $450” 或 $1,350(取大者)。

- 自雇人士(需缴自雇税):任何年龄,自雇净收入 ≥ $400。

即使低于标准扣除额也可能需要申报(常见情形包括但不限于):

- 有预扣税并希望退税;

- 参与或受益于某些税收抵免(如 EITC 等);

- 有健康保险市场补贴(ACA premium tax credit)结算需求;

- 有净投资收入税、罚款、附加税等;

- 有海外资产申报要求(如 FATCA、FBAR 等);

- 被他人申报为被抚养人(Dependent),需根据 IRS 的 dependent threshold 判断。

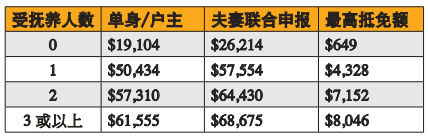

七、低收入所得税抵免限制 EITC(Earned Income Tax Credit)

注:1)如果纳税人 2025 纳税年度的投资收入 > $11,950,或者已婚但选择分开申报,则不能在今年报税时申请 EITC。

2)申报 EITC 的“合格子女”年龄必须同时满足:年底未满19岁;未满24岁的全日制学生;任何年龄但永久、完全残疾。

八、社安税及老年人获得”高龄”额外扣除额

- 社安税:6.2%,最高交到收入的 $176,100(最高缴纳 $10,918.20),超过部分工资不需要缴纳社安税。

- 自雇人士:12.4%。

从2025纳税年度开始直至2028年,年满65岁及以上的个人,在满足特定条件下,可以在其标准扣除额或分项扣除额之上再申请额外6,000美元的扣除。

这项”高龄额外扣除”的逐步取消起始点为:单身者调整后总收入75,000美元(联合申报者150,000美元),一旦收入超过175,000美元(单身)或250,000美元(联合申报),该扣除将完全取消。

且选择”已婚单独申报”身份的人不能享受。

对于依靠社会保障金、养老金和个人退休账户提款生活的退休人员,这额外的6,000美元可以显著减少应税收入。尤其是当它与更高的标准扣除额以及现有的65岁以上人群额外标准扣除额结合使用时。

九、小孩的投资收入税(Kiddie Tax)

- 前 $1,350:免税

- 接下来的 $1,350:按孩子自己的税率征税

- 超过 $2,700 的部分:按父母的边际税率征税

十、海外金融账户 FBAR 申报门槛(表格114)

- 所有账户的合计最高值总额 > $10,000。

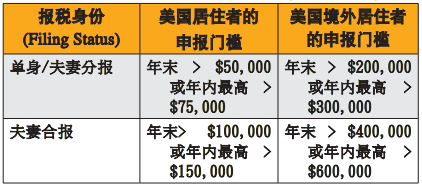

十一、海外金融资产国税局申报门槛(表格8938)

十二、海外薪资免税额

- $130,000(需满足在美天数限制)

十三、赠与税与海外赠与申报

- 年度免税额度:> $19,000 要申报。

- 赠与和遗产终身免税额(联邦):$1399万 / 人。

- 配偶为美国公民:一般可适用无限额婚姻扣除。

- 配偶非美国公民:> $190,000 / 年要申报。

- 来自海外个人:> $100,000 要申报但无税负。

- 来自海外公司/信托:> $18,000 要申报但无税负。

十四、房贷利息抵扣

- 债务额度上限为 $75 万;2017.12.16 之前拥有 $100 万房贷债务的人,仍可抵扣该笔贷款的全部利息。

十五、出租房屋亏损上限

对于一般纳税人,出租房屋产生的被动亏损并不能无限制抵扣。税法规定,每年最多可抵扣 $25,000 的出租房亏损(夫妻分开申报为 $12,500),且该优惠会随收入提高而逐步减少。

需要特别注意的是,符合 Real Estate Professional(房地产专业人士)资格的纳税人不受此限制,可全额抵扣相关亏损,因此身份认定与申报方式对税务结果影响极大。

十六、529 教育储蓄计划

529 教育储蓄计划继续成为家庭教育规划的重要工具。2026 纳税年度起,用于合格教育支出的免税提款年度额度翻倍至 $20,000。

十七、学生贷款利息扣除

符合条件的学生贷款利息,每年仍可 最高抵扣 $2,500,即使未进行逐项扣除,也可能享有该优惠。

此外,税法明确规定:雇主代偿学生贷款每年最多 $5,250 可享受免税待遇,且该政策为永久性条款。这对刚毕业或仍在还贷的上班族来说,是一项常被忽视却非常实用的福利。

十八、美国机会税收抵免(AOTC)

AOTC 主要适用于大学前四年的教育支出,每名学生最高可获得 $2,500 的税收抵免。

其中即使纳税人当年 无需缴税,也仍可返还最高 $1,000 的现金退税,属于少数“可退还型”教育税收优惠,对中低收入家庭帮助尤为明显。

十九、终身学习抵免(LLC)

终身学习抵免(LLC)适用于更广泛的教育场景,包括研究生课程、职业培训及技能提升课程。

符合条件的学费支出中,最高可申报 $10,000 的 20%,即 最多 $2,000 的税收抵免。但需注意,该抵免 不可退还,只能用于抵减应缴税额。

二十、托儿与被扶养人照顾抵免(Child and Dependent Care Credit)

因工作或求学而产生的托儿或照顾被扶养人支出,可申请税收抵免:

- 1 名孩子:最高可抵免 $3,000

- 2 名或以上:最高可抵免 $6,000

该抵免属于 不可退还抵免,但可有效降低应缴税额,对双职家庭或单亲家庭尤为重要。

二十一、儿童税收抵免(Child Tax Credit)

符合条件的家庭,每名 17 岁以下子女 可享受 最高 $2,200 的儿童税收抵免,其中 $1,700 为可退还部分,具体取决于劳动所得和其他要求

收入限制方面:

- 户主申报:收入不超过 $200,000

- 夫妻联合申报:收入不超过 $400,000

超过该收入门槛后,抵免金额将逐步减少。

- 其他被扶养人抵免(Other DependentCredit)

对于 年满 17 岁的子女,或其他不符合儿童税收抵免条件的被扶养人(如父母、其他亲属),可申请 其他被扶养人抵免(ODC)。

每名被扶养人最高可抵免 $500,虽金额不高,但对多代同堂或需赡养老人的家庭仍具有实际帮助。

- 小费免税(No Tax on Tips)

合格小费收入最多可扣除 $25,000/年。随着 MAGI 超过门槛逐步减少:单身 $150,000;夫妻联合 $300,000。注意:仍需缴纳 Social Security 和 Medicare 等工资税,并可能需缴纳州所得税(如适用)。

- 加班费免税(No Tax on Overtime)

单身最多 $12,500/年;夫妻联合最多 $25,000/年;仅适用于 FLSA 加班工资。随着 MAGI 超过门槛逐步减少:单身 $150,000;夫妻联合 $300,000。

- 1099-K 表格申报提醒

自 2025 纳税年度起,支付卡公司(如信用卡、借记卡)对任何金额的交易均可能出具 1099-K 表格。

此外,各类第三方支付平台(如 Venmo、PayPal 等),若全年收款超过 $20,000 且交易次数超过 200 笔,也将向纳税人及税局出具 1099-K。

需要特别注意的是,收到 1099-K 并不等于全部金额都需纳税,但必须在报税中如实申报并区分个人转账与应税收入,否则极易触发税局问询。

- 数字资产(加密货币 / NFT)

税局继续加强对数字资产的监管。无论是买卖、兑换,还是作为收入接收加密货币、稳定币或 NFT,均属于应申报事项。

即使没有提现成现金,只要发生交易或取得资产价值,都可能产生应税事件。漏报或误报数字资产交易,已成为当前审计的重点领域之一。

- QBI 扣除(199A)

合格商业收入(QBI)扣除政策已被永久化,且扣除比例 20%。

符合条件的独资经营者、合伙企业成员及 S-Corp 股东,可在满足收入及行业限制的前提下,直接从应税收入中扣除最多 20% 的合格商业利润,对自雇人士和中小企业主尤为有利。

- 通勤福利(Transportation Benefits)

雇主提供的通勤福利继续享受税前优惠:

公共交通费用及停车费用的月度税前抵扣上限提高至 $325。

合理利用该福利,可在不增加工资税负的情况下,降低员工的实际通勤成本。

- 标准里程扣除率

2025 纳税年度标准里程扣除率如下:

- 商业 / 自雇用途:70¢ / 英里

- 医疗用途:21¢ / 英里

- 慈善用途:14¢ / 英里

纳税人可在符合条件的情况下,选择标准里程法或实际费用法,但需保留清晰、完整的行驶记录。

- 新车贷款利息

个人用途购买新车可享受最高 $10,000/年的汽车贷款利息抵扣;MAGI 门槛:单身 $100,000;夫妻联合 $200,000(超过门槛后将进入逐步淘汰), 新车需美国制造(Made in America)。

- SALT(州税与地方税扣除)

州税与地方税(SALT)逐项扣除继续有效,且年度扣除上限从$10,000提高至 $40,000,但同时设有收入限制。

对于高房产税、高州税地区的纳税人而言,该调整有望显著提升逐项扣除的价值

税务提示:如果您近年来一直默认使用标准扣除额,今年值得计算一下或咨询税务专业人士。汇总您2025年的州税和地方税、抵押贷款利息以及慈善捐款等。SALT扣除上限的提高可能让逐项扣除在这个报税季更划算

注意:此项扩大是临时性的。2029年后,SALT扣除上限计划恢复至10,000美元。

- HSA (健康储蓄账户)

个人 $4,300;家庭 $8,550;55岁及以上额外 $1,000。

- Medical Deduction

医疗费用超过 AGI 的 7.5% 部分可逐项扣除。

- 34. 退休储蓄计划

- Social Security Credit:$1,810/工作季点($7,240/年);通常需集满40个积分才有资格领取退休福利

- 401(k)、403(b):$23,500(50岁以上 $31,000)

- IRA:$7,000(50岁以上 $8,000)

- Simple IRA:$16,500(50岁以上 $20,000)

- SEP IRA:可投入 $70,000,或最高可达收入的 25%

- 457 计划:$23,500

- 川普账户“Trump Accounts”: 一种新的儿童退休储蓄工具。该试点项目将为1.1-2028.12.31间出生的美国公民儿童提供$1,000的初始缴款。类似于个人退休账户, 可提供18岁以下的儿童使用, 允许个人,家人,朋友和雇主每年缴纳税后款项,总额最高可达$5,000, 直到账户持有人年满18岁。联邦政府提供的 $1,000 初始资金预计在 2026 年 7 月 4 日之后开始存入符合条件的账户。(trumpaccounts.gov)

- 35. RMD(最低提取额)

年满 73 岁或以上 的纳税人,如持有传统 IRA、401(k) 等递延税退休账户,必须在规定时间内提取 最低额(RMD)。若未在年底前完成提取,未分配部分将面临高达 25% 的罚款(在及时纠正的情况下,罚款可能降至 10%)。

首次需要提取 RMD 的纳税人,可选择 延至次年 4 月 1 日前完成,但需注意,这可能会导致 同一年内被计入两次应税收入,从而推高税率,因此应提前规划。

- 36. 慈善扣除(Schedule A)

符合条件的慈善捐赠可作为逐项扣除(Schedule A)抵减应税收入,但不同捐赠形式适用不同上限:

- 持有超过一年的非现金资产(如股票、房产):最高可抵扣 调整后总收入(AGI)的 30%

- 现金捐赠:最高可抵扣 AGI 的 60%

- 若同时捐赠现金与非现金资产,综合扣除上限通常为 AGI 的 50%

此外,即使没有用到逐项扣除,仍可能享有一定优惠:

- 单身纳税人:最高可扣除 $1,000

- 已婚联合申报:最高可扣除 $2,000

若当年捐赠金额超过可扣除上限,多余部分可向后结转,最长可在未来 5 年内继续抵扣应税收入。

- 37. 个人意外损失扣除

个人财产因意外事件造成的损失,并非都可抵税。只有发生在 联邦政府正式宣布的灾害,以及 部分州政府宣布的合格灾害 情况下,相关损失才可能符合扣除条件。

常见可考虑的情形包括飓风、洪水、野火、地震等,但需满足严格的申报要求,且通常需要扣除保险理赔后的净损失金额。

- 38. 赌博损失扣除

赌博赢钱在税法中属于 应税收入,通常会收到W2G表。同时,赌博损失虽可用于抵扣,但2026纳税年度开始,最多只能抵扣赌博损失的 90%,且抵扣金额不得超过当年的赌博收入。

此外,纳税人需保留完整、清晰的记录(如赌场对账单、收据等),否则在审计中可能无法获得认可。

2026 报税季已经开启,退税机会就在眼前,面对税法频繁调整、条款愈发复杂的报税环境,提前规划、专业申报显得尤为重要。 报税不仅是填表,更考验会计师的判断力, 经验和风险掌控能力。每一个身份、收入结构、家庭状况不同,适用的税务策略也完全不同。张丹丹注册会计师团队多年来深度服务华人家庭,收费合理,熟悉各类复杂情况,用心、细致、讲清楚、算明白。不错过任何一项合法扣除与抵免。2026 报税季,欢迎预约张丹丹团队,让报税这件事更安心,也更有回报。